ნუკრი ქურდაძე

გასაგები მიზეზების გამო ბოლო პერიოდში მედიის საშუალებით საკმაოდ დიდი ინფორმაციის ნაკადი მიეწოდება საზოგადოებას რუსეთის ბაზარზე ქართული ღვინის დაბრუნებესთან დაკავშირებით. ბევრი საინტერესო მასალა გამოჩნდა, მაგრამ არც თუ ისე იშვიათად საკმაოდ ბევრი საკამათო მოსაზრებაც ისმის. ბოლო წლების განმავლობაში რუსეთის ღვინის ბაზარი არ იყო აქტუალური ქართველი მწარმოებლებისთვის. თუ ამას დავუმატებთ სავიზო პოლიტიკის გამკაცრებას რუსეთის მხრიდან, ინფორმაციის სიმცირეს, ადვილი გასაგები იქნება რუსეთის ღვინის ბაზრის არასწორიინტერპრეტაცია ქართულ მედია საშუალებებში. კვალიფიცირებული ანალიზის ჩატარებისთვის უმჯობესია უპირატესობა მივანიჭოთ დასავლური მარკეტინგული ცენტრების მიერ ჩატარებულ კვლევას. სხვადასხვა ოფიციალური უწყებების მიერ შემოთავაზებული ციფრები ყოველთვის არ ემთხვევა ერთმანეთს, თუმცა მათი გათვალისწინება საჭიროა და ზოგ შემთხვევაში აუცილებელიც. ამ სტატიაში შევეცადე განმეხილა ზოგიერთი მოსაზრება რუსეთის ღვინის ბაზრის შესახებ. იმის გათვალისწინებით, რომ ცნობილი ფრაზა „УмомРоссию не понять...” დღესაც აქტუალურია, მიმაჩნია რომ რუსეთის ღვინის ბაზარზე უნდა ვიმსჯელოთ მხოლოდ „ციფრების ენით“ და არა ემოციებზე დაყრდნობით.

მონაცემები, რომლებიც მოყვანილია ამ სტატიაში, დამუშავებულია შემდეგი წყაროებიდან (სხვადასხვა წლების ანგარიში): Euromonitor International, Actrium Solutions, International Wine and Spirit Research,Business Analytica,რუსეთის და საქართველოს ოფიციალური სტრუქტურების მონაცემები, ექსპერტული შეაფასება და სხვა. მკითხველს ვთხოვ ყურადება მიაქციოს იმ ფაქტს, რომ დიაგრამებში ძირითადად გაშუქებულია მოხმარებული და არა იმპორტირებული, ან წარმოებული სასმელის ანალიზი (რაც ანალიზში საგრძნობ განსხვავებას იძლევა), აქ არ განიხილება დაუბეგრავი ვაჭრობის ზონის მონაცემები და კონტრაფაქტული პროდუქცია.

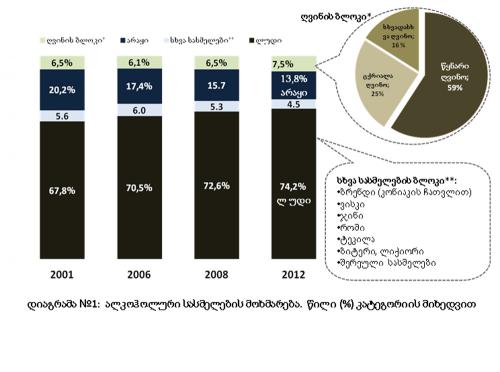

ალკოჰოლური სასმელების მოხმარების სტრუქტურირება რუსეთში შეიძლება მოვახდინოთ შემდეგნაირად (დიაგრამა№1): ლუდი, არაყი, სხვა სასმელების ბლოკი და ღვინის ბლოკი. მათ შორის ლუდს უკავია ყველაზე დიდი წილი- 74,2% (2012წ.), თუმცა მისი ზრდა შენელდა და უახლოეს მომავალში არ არის მოსალოდნელი მისი წილის საგრძნობი მატება.

არყის კატეგირიას უკავია 13,8% მოხმარების წილი (1950მლნ. ლ. -2012წ). მართალია ეს კატეგორია მცირდება, სხვადასხვა მიზეზების გამო, მაგრამ კვლავ დიდხანს დარჩება ბიზნესისთვის საინტერესოდ, განსაკუთრებით მისი პრემიალური სეგმენტი.

რაც შეეხება „სხვა სასმელების ბლოკს“ - აქ იგულისხმება: ბრენდი (კონიაკის ჩათვლით), ვისკი, ჯინი, ტეკილა, ბითერები, ლიქიორი და სხვადასხვა სასმელი (ესენი არიან სხვადასხვა სპირტიანი სასმელები, ხანდახან გაურკვეველი წარმოშობის), ასევე სპირტიანი ეგზოტიური სასმელები. ერთი შეხედვით ამ ბლოკის წილი მცირდება, მაგრამ თუ ჩავუღრმავდებთ, სიტუაცია არაერთგვაროვანია. მაგალითად, ბოლო 10 წლის განმავლობაში (2012-2002წ.წ.) გაურკვეველი წარმოშობისა და ხარისხის სასმელებისა 17%-ით, სპირტების მოხმარება 38%-ითდაეცა. იმის გამო, რომ მათ უკავიათ ყველაზე დიდი წილი ამ ბლოკში, შესაბამისად,მათი გავლენა გადამწყვეტ როლს თამაშობს ტენდენციის ჩამოყალიბებაში. რაც შეეხება ამ ბლოკის სხვა წევრებს- ვისკი, ჯინი, ტეკილა და რომი- ამ სასმელების ზრდის ტემპი ერთ-ერთი ყველაზე მაღალია გლობალური მაშტაბით: ტეკილა +1157%; რომი +605%; და ვისკი +2540% (2002- 2012წწ). მიუხედავად იმისა, რომ მათი მოხმარების მოცულობა ჯერ კიდევ მცირეა, ფანტასტიური ზრდის ტემპები საკმარისი მოტივაციაა ამ სასმელების მწარმოებელთათვის, რომ რუსეთის ბაზარი განიხილონ როგორც ერთ-ერთი პრიორიტეტული (მაგრამ არა ყველაზე პრიორიტეტული, ასეთია დღეს ჩინეთი, ევროპა და აშშ) და უახლოესი წლების განმავლობაში სპირტიანი სასმელების და ლუდის ბაზარი დარჩება მთავარ პრიორიტედად ალკოჰოლური სასმელების მწარმოებლებისთვის.

განვიხილოთ რუსეთში სასმელების მოხმარების ღვინის ბლოკი. ღვინის მოხმარების მოცულობა შეადგენს დაახლოებით 1007 მლნ. ლიტრს (2012წ.), რაც თავისთავად მშვენიერი მაჩვენებელია, მაგარამ ქართული ღვინის პერსპექტივების გათვალისწინებით,არ მიამაჩნია საკმარისი მხოლოდ ამ ციფრზე დაყრდნობა. კერძოდ, როდესაც ვაფასებთ რუსეთის ღვინის ბაზრის მოცულობას, მართებულია დაისვას კითხვა - რა ღვინოზეა ლაპარაკი? ღვინის ბლოკი რუსეთში დიფერენცირდება შემდეგნაირად: ცქრიალა ღვინო (შამპანურის ჩათვლით), წყნარი ღვინო და სხვადასხვა ღვინო, რომელთა წილი ღვინის ბლოკში შეადგენს შესაბამისად 25%, 59% და 16% (2012წ.).

ცქრიალა ღვინის მოხმარების ბაზარი ქართული ღვინისთვის არც თუ ისე პერსპექტიულია რამოდენიმე მიზეზის გამო: ქართული ცქრიალა ღვინო რუსეთის მომხმარებლისთვის უცხო პროდუქტია, დიდი მოცულობით ის არასდროს არ იყიდებოდა თანამედროვე რუსეთში (ყოველ შემთხვევაში ბაზრის კვლევებში ის არ არის გამოყოფილი როგორც ცალკე კატეგორია). ადგილობრივი ცქრიალა ღვინოები საკმაოდ იაფია იმისათვის, რომ მომხმარებელმა უპირატესობა ქართულს მიანიჭოს. პრემიუმ სეგმენტში კი,სადაც მოხვდება ქართული ცქრიალა ღვინო, ისეთ ბრენდებთან, როგორიც არიან მაგალითად Martini, Mondoro, Freixenet, Jacob’s Creek და ა.შ. შერკინება ძალიან გაუჭირდება. საკმარისია ითქვას, რომ ესპანური Cava, რომელიც ფრანგული სტანდარტული კლასის შამპანურის პირდაპირ კონკურენტად ითვლება, რუსეთში თავს არც თუ ისე კარგად გრძნობს. თვით ფრანგულ შამპანურს ცქრიალა ღვინოების კატეგორიაში მცირე წილი უკავია: ყველა უცხოური ქვეყნის ცქრიალა ღვინო+შამპანური მოიხმარება 6-ჯერ(!) უფრო მცირე მოცულობით, ვიდრე ადგილობრივი რუსული ცქრიალა ღვინო (რომელიც რუსეთში დღემდე შამპანურად მოიხსენება).

რაც შეეხება სხვადასხვა ღვინის სეგმენტს, იგულისხმებაპორტვეინი, ხერესი, ხილის ღვინო, შარანტი და ა.შ. ქართული ღვინისთვის იგი საერთოდ ინტერესს მოკლებულია.

ღვინის ბლოკიდან საინტერესო სეგმენტი, რომელიც აქტუალურია ქართული ღვინისთვის, ეს არის წყნარი ღვინის კატეგორია, რომლის მოცულობა შეადგენს 620,9მლნ. ლიტრს (2012წ.). თუ შევეცდებით კიდევ უფრო ჩაღრმავებას, ვნახავთ, რომ ამ ციფრიდან 53,6% უკავია ადგილობრივ ღვინოს, ხოლო იმპორტირებული ღვინის მოცულობა შეადგენს 288,3მლნ. ლიტრს, სადაც წარმოდგენილნი არიან ევროპის, ახალი სამყაროს და დსთ-ს ღვინოები (დიაგრამა №2). სხვა ღვინოებისა, ლუდის და არყის სეგმენტი საინტერესოა იმდენად, რამდენადაც მათი მომხმარებელი სულ უფრო ინტენსიურად გადადის ღვინის მომხმარებლის კატეგორიაში. როგორც წესი,მომხმარებელი ღვინის გაცნობას იწყებს დსთ-ს და რუსეთის დაბალი ხარისხის ღვინოებით და თუ სოციალური სტატუსი და ფინანსური მდგომარეობა ხელს უწყობს, გადაერთვება ახალი და ძველი სამყაროს ღვინოებზე.

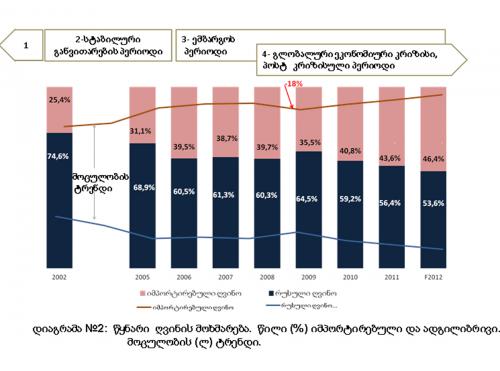

2006 წლის შემდეგ რუსეთის ღვინის ბაზარი თვისობრივად და ხარისხობრივად მნიშვნელოვნად შეიცვალა. ამიტომ,რომ შევაფასოთ ქართული ღვინის რუსულ ბაზარზე დაბრუნების პერსპექტივები, აუცილებელია მონახაზის სახით მაინც ვიცოდეთ საკითხის ისტორია, დღევანდელი ბაზრის მდგომარეობა და ძირითადი ტენდენციები.

ბოლო 30 წლის რუსეთის ღვინის ბაზარი თვისობრივი და რაოდენობრივი ცვლილებების მიხედვით შეგვიძლია დავყოთ რამოდენიმე პერიოდად. ამ პერიოდებს შორის გადასვლა როგორც წესი, საკმაოდ მკვეთრად ხდებოდა, ხშირად გარკვეული კატაკლიზმების ფასად (დიაგრამა№2).

პირველ პერიოდად შეგვიძლია მივიჩნიოთ 90-იანი წლები, როდესაც სსრკ-ს ნანგრევებზე ახალი სისტემის მშენებლობა დაიწყო. ამ პერიოდს ხშირად უწოდებენ „ველური კაპიტალიზმის პერიოდს“ ან „კრიმინალურ 90-იან წლებს“. ეს პერიოდი შეიძლება დავახასიათოთ როგორც მაქსიმალურად ლიბერალური რეფორმების ფაზა, რომელიც პირველ ეტაპზე ხშირად ქაოსის ზღვარზე ლავირებდა და არც თუ იშვიათად კრიმინალთან მჭიდრო კავშირში იმყოფებოდა. ალკოჰოლური, და მათ შორის ღვინის ბაზარიც,რა თქმა უნდა, ემორჩილებოდა დროის შესატყვის თამაშის წესებს. იმის გამო, რომ ამ პერიოდში სატატისტიკური სამსახურები სუსტად ფუნქციონირებდენ, ხოლო სპეციალიზირებული მარკეტინგული კვლევები იშვიათად ტარდებოდა (მათი არსებობა შესამჩნევი გახდა ძირითადად 90-ნი წლების მეორე ნახევარიდან), ამიტომ ძნელია დამაჯერებელი ციფრების მოყვანა და რაოდენობრივი მაჩვენებლების დემონსტრირება. ეს პერიოდი ქართული ღვინოსთან დაკავშირებით შეგვიძლია დავახასიათოთ როგორც „მასობრივი ფალსიფიკაციის ოქროს ხანა“. რას არ ნახავდა კაცი იმ პერიოდის რუსეთში. კულმინაცია იყო რა თქმა უნდა, რუსეთში ჩამოსხმული ე.წ. ქართული ღვინო. ხშირად ნახავდით „ქართული ტრადიციებით“ შესრულებულ თიხის ჭურჭელში ჩამოსხმულ ღვინოსაც,რომელსაც მომხმარებელი აღიქვამდა როგორც ნამდვილ ქართულს და ხშირად მხოლოდ თიხის ჭურჭლის ხათრით ყიდულობდა. ამ პერიოდში იწყება დასავლური ღვინის სეგმენტის ჩამოყალიბება. პირველ რიგში,რა თქმა უნდა,ფრანგული ღვინის კატეგორიის სახით. საინტერესოა, რომ ამ პერიოდში იმპორტირებული ღვინის წილი საგრძნობლად აჭარბებდა ადგილობრივ, რუსეთში წარმოებული ღვინის წილს.

ანალოგიურად ქართულისა, დაახლოებით იგივე პრობლემები ქონდა მოლდოვას და უკრაინის ღვინოსაც - მასიური ფალსიფიკაცია და დაბალი საფასო სეგმენტაცია. ეს ის ორი პრინციპია,რასაც შეუძლია ღვინის კატეგორია ნებისმიერ ბაზარზე ან საერთოდ გაანადგუროს, ან მოახდინოს მისი „ლუმპენიზირება“.

მრავალი ცდუნებისა და ხელის შემშლელი ფაქტორის მიუხედავად ქართულმა ღვინომ გაუძლო ამ რთულ გამოწვევას, ეს მოხდა პირველ რიგში გამომდინარე იმ ტრადიციებიდან,რაც მას გააჩნდა და აგრეთვე რამოდენიმე ნოვატორი მწარმოებლის ძალისხმევის შედეგად. ესენი იყვნენ პირველ რიგში კომპანიები „GWS“ და „ძმები ასკანელები“,ოდნავ მოგვიანებით „თელავის ღვინის მარანი“და „თბილღვინო“. ფაქტობრივად ამ კომპანიებმა გადაარჩინეს ქართული ღვინო დაბალ საფასო სეგმენტში ჩავარდნის საშიშროებისაგან, რასაც ვერ აცდნენ მოლდოვას და უკრაინის ღვინის მწარმოებლები. იყვნენ ასევე სხვა ღირსეული მწარმოებლებიც, მაგრამ სამწუხაროდ მათი გავლენა ბაზარზე ნაკლებად შეიმჩნეოდა. სხვა ძირითადი ბირთვი ქართული ღვინის მწარმოებლებისა,მუშაობდა საშუალო და დაბალ საფასო სეგმენტში და ბაზრის წილიც საკმაოდ დიდი ეჭირათ.ხშირ შემთხვევაში მათ პროდუქციას არაფერი ქონდა საერთო ქართულ ღვინოსთან და არც თუ იშვიათად- საერთოდ ღვინოსთან. საერთო ჯამში, 1999 წლის მონაცემებით რუსეთის ბაზარზე წარმოდგენილი იყო ასზე მეტი მწარმოებელი. ეს პერიოდი მთავრდება 1998 წლის აგვისტოში- ეკონომიური კრიზისის დადგომასთან ერთად.

მეორე ფაზა. 1998 წლის ეკონომიურმა კრიზისმა ქვეყანა დეფოლტის ზღვრამდე მიიყვანა. კრიზისის ძირითადი მიზეზი ნავთობპროდუქტებზე და გაზზე ფასების დავარდნა იყო. პირობითად ამ პერიოდს შეიძლება დავარქვათ ეკონომიური კრიზისისა და შემდგომი „სტაბილური განვითარების პერიოდი“. ბევრი ალკოჰოლური კომპანია გაკოტრდა ამ დროს, ზოგიერთმა მფლობელი შეიცვალა. 1999 წლიდან იწყება კრიზისული მდგომარეობიდან გამოსვლა და თანაც საკმაოდ სწრაფი ტემპებით. მოსახლეობის შემოსავალი იზრდება და რა თქმა უნდა, ეს ფაქტორი გავლენას ახდენს ღვინის მოხმარებაზეც: 2002 დან 2006 წლამდე პერიოდში იმპორტირებული წყნარი ღვინის წილი იზრდება 25,4 დან 39,5%- მდე (95,8 -დან 207,5 მილიონ ლიტრამდე). შესაბამისად ეცემა ადგილობრივი წყნარი ღვინის მოხმარების წილი 60,5%-მდე (318,2 მლნ.ლ.). გავაანალიზოთ ქართული ღვინის სეგმენტი ამ პერიოდში (გასაგები მიზეზების გამო ბოლო წერტილად ავიღოთ 2005 და არა 2006 წელი): ამ პერიოდში ქართული ღვინის მოხმარება გაიზარდა 30%-ით და მისმა წილმა იმპორტირებულ სეგმენტში მიაღწია 7-8%-ს. მოცულობით ეს იყო 8-10მლნ. ლ. აქ არ არის გათვალისწინებული დაუბეგრავი სავაჭრო ზონის მონაცემები, რომლებიც ლეგალურის გარდა საკმაო მოცულობის არალეგალური ოპერაციების წყარო იყო. ასევე სხვადასხვა გზებით რუსეთში შეტანილი ღვინო. მათი გათვალისწინებით ხარისხიანი, საქართველოში ჩამოსხმული ღვინის მოხმარება შეადგენდა დაახლოებით 10-12 მილიონ ლიტრს. გაყალბებული პროდუქცია რაოდენობით რამოდენიმეჯერ აჭარბებდა ლეგალურ სეგმენტს. რამდენადაც მსგავსი ღვინო მზადდებოდა ძირითადად რუსეთის ტერიტორიაზე,მარკეტინგულ ანალიზის ცხრილებში ხვდებოდა როგორც რუსული. როცა ახასიათებენ რუსეთის ბაზარს და ათეულობით მილიონი ლიტრით განსაზღვრავენ ქართული ღვინის წილს, არ ითვალისწინებენ იმ ფაქტს, რომ რუსეთში ჩამოსხმული ქართული ღვინომასალისგან დამზადებული სასმელი არ შეიძლება ჩაითვალოს ქართულ ღვინოდ.

ოფიციალური მონაცემების თანახმად (საბაჟოს მონაცემები), 2004 წელს საქართველოდან რუსეთში იმპორტირებული იქნა 27,17 მლნ.ლ. ღვინო და ბრენდი. აქედან 23,32მლნ.ლ. ღვინო (ცქრიალა ღვინის ჩათვლით) - დანარჩენი ბრენდი. რუსეთის ბაზარზე შესული ღვინის ნახევარზე მეტი იყო ღვინომასალა. მაგალითად იმ წელს MMBЗ-ს ქარხანამ, რომელიც იაფასიანი რუსული ღვინის ერთ-ერთი მსხვილი მწარმოებელია, საქართველოდან მიიღო დაახლოებით 1 მლნ. ლ. ღვინო. ქ. ბრიანსკის ერთ-ერთმა ფირმამ საქართველოდან მიიღო 5,6მლნ.ლ. ღვინო! ცნობისთვის - ბრიანსკი არის რუსეთის ერთ-ერთი პროვინციული, ეკონომიურად ჩამორჩენილი ქალაქი,რომლის მოსახლეობა 400 ათასის ფარგლებშია, და ამ დროს საქართველოს 9 მწარმოებლი, რომელთა უმეტესობა არ არის რუსეთში წარმოდგენილი, ამ ქალაქში განაბაჟებს ქართული ღვინის ექსპორტის დაახლოებით 25%-ს. რუსეთში იმპორტიორების რაოდენობა 2004 წელს იყო დაახლოებით 50 იურიდიული მხარე, ხოლო საქართველოს მხრიდან პროცესში მონაწილეობდა დაახლოებით 3-ჯერ მეტი ორგანიზაცია, ზოგიერთი მათგანი საკმაოდ ეგზოტიური სახელით, მაგალითად ООО Забытый танец. საინტერესოა, რომ ბრენდის ერთ-ერთი მსხვილი მიმღები იყო ყოზლარის და იზბერბაშის ქარხნები (760 ათასი ლ.)- ესენი არიან რუსული კონიაკის ერთ-ერთი ლიდერი მწარმოებლები და რატომღაც ეჭვი მეპარება, რომ ისინი კონკურენტების რუსულ ბაზარზე წარმოდგენით იყვნენ დაკავებულნი.

რაც შეეხება ღვინოს, გამყალბებლები მართლაც რომ შესაშურ ენთუზიაზმს ავლენდნენ და განსაკუთებული „კრეატიულობით“ გამოირჩეოდნენ. მაგალითად: ეკატერინბურგის ერთ-ერთ მაღაზიაში ვნახე ე.წ. ქართული ღვინო „შატო მუკუზანი“, რომელიც იაფფასიანი ბრენდის ბოთლში იყო ჩამოსხმული და მის ეტიკეტზე რატომღაც შუა საუკუნეების აფრიანი ხომალდი იყო გამოსახული. „მეკობრეების კორპორაცია“ - პირველი, რასაც გაიფიქრებდით ამ უბედურების შემყურე. ან, მაგალითად ვლადიკავკაზში ჩამოსხმული „თამადა“ ფირმის მიერ, რომელიც დარეგისტრირებული იყო მრავლისმთქმელ მისამართზე „ул. Неизвестного солдата д.1”. სხვათა შორის, ჩრდილოეთ ოსეთს საპატიო ლიდერის ადგილი ეჭირა რუსეთში სასმელის გაყალბებისა და კონტრაბანდის მაჩვენებლით.

მიუხედავად აღნიშნული სირთულეებისა, ქართული ღვინის ლეგალური სეგმენტი საკმაოდ წარმატებით ვითარდებოდა - ღვინის ხარისხი სულ უფრო უკეთესი ხდებოთა თუნდაც იმის გამო, რომ მეღვინეობის მოწინავე ტექნოლოგიები საკმაოდ ინტენსიურად ინერგებოდა ღვინის საწარმოებში, რაც ნაკლებად შესამჩნევი იყო 90-იან წლებში. აშკარად იკვეთებოდა ქართული ღვინის პრემიუმიზაციის პროცესი. საფასო სეგმენტაციას თუ გადავხედავთ, პრემიუმ სეგმენტში მოხმარების მოცულობის მხრივ ქართული წყნარი ღვინო მხოლოდ ფრანგულს ჩამორჩებოდა, რასაც ვერ ვიტყვით მოლდოვასა და უკრაინის ღვინოებზე, ისინი ვერ აცდნენ დაბალ სეგმენტს და ამავე დროს მათი მოხმარების წილი საგრძნობლად შემცირდა ძირითადად ახალი სამყაროსა და ევროპული ქვეყნების კატეგორიის წილის ზრდის ხარჯზე. პრემიუმ სეგმენტის გარდა,ამ პერიოდში დაიწყო ჩამოყალიბება ქართული ღვინის სუპერ პრემიუმ სეგმენტმა. მართალია ეს მიმართულება ჯერ არ ატარებდა მაშტაბურ ხასიათს და გვხდებოდა ერთეულების სახით, მაგრამ თვითონ ეს ფქტი იყო უპრეცენდენტო პოსტ საბჭოთა სივრცეში. ერთ-ერთი ყველაზე ძვირად ღირებული იყო მაგალითად ღვინო „გლახუნა“ (რესტორან „პუშკინ“-ში მისი ფასი 300-600$მდე მერყეობდა). ქართულ ღვინოს ახასიათებდა კიდევ ერთი თავისებურება, რომელსაც სამწუხაროდ იშვიათად ახსენებენ ხოლმე- სავაჭრო ნიშნის თანდათან ღვინის ბრენდის კატეგორიაში გადასვლის პროცესი, რაც გულისხმობდა თანამედროვე ბრენდინგ ტექნოლოგიების მეტნაკლებად წარმატებით დანერგვის პროცესს- ამ მხრივაც ქართულმა ღვინომ შექმნა ახალი მიმართულება,რომელიც ასევე ნოვატორული იყო დსთ-ს სივრცეში.

ამ პერიოდში ქართული ღვინო (ვგულისხმობ ღვინოს, რომელიც რეალურად საქართველოში იწარმოებოდა) ჩამოყალიბდა კატეგორიად, რომელსაც თავისი სახე ჰქონდა და განსაკუთრებული ადგილი ეკავა რუსეთის ბაზარზე. სამწუხაროდ არსებობდა გაცილებით დიდი მოცულობა ე.წ. ქართული ღვინისა, რომელიც მუშაობდა დაბალ საფასო სეგმენტში, მათი ნაწილი, რომელიც იწარმოებოდა საქართველოში,იყო საეჭვო ხარისხის, ხოლო გაცილებით დიდი ნაწილი - მზადდებოდა რუსეთში. თქვენ წარმოიდგინეთ,რამდენად პრესტიჟული უნდა ყოფილიყო 10-12 მილიონიანი ხარისხიანი ქართული ღვინის კატეგორია, რომ 3-4 ჯერ მეტი გაყალბებულ ღვინოსთან „თანაარსებობის“ პირობებში მაინც ახერხებდა განვითარებას და ეკავა საპატიო ადგილი მსოფლიო მეღვინეობის ლიდერი ქვეყნების გვერდით.

სრული პასუხისმდებლობით შემიძლია განვაცხადო, რომ აღნიშნული ყალბი ქართული ღვინის უდიდესი ნაწილი მზადდებოდა რუსეთის ტერიტორიაზე. ძნელი წარმოსადგენია ასეთი მაშტაბების კონტრაფაქტული და გაყალბებული პროდუქციის არსებობა მაგალითად ჰოლანდიის ან ბრიტანეთის ღვინის ბაზარზე.

ეს პერიოდი მთავრდება 2006 წელს

მესამე ფაზას შეიძლება ვუწოდოთ „ონიშჩენკოს ჰეგემონიის პერიოდი“. მნიშვნელოვანი განსხვავება წინამორბედ ფაზებთან შედარებით არის ის, რომ ჯერ-ჯერობით მას დასასრული არ უჩანს - დემოკლეს მახვილი, მატერიალიზირებული ბატონი ონიშჩენკოს პიროვნების სახით, ყველა ღვინის მწარმოებლის თავზეა აღმართული და როდის დაეშვება, არავინ იცის.

მახსოვს, ქართული ღვინის ემბარგოს შესახებ შევიტყვე ვლადივოსტოკში, ღვინის პრეზენტაციის დაწყებამდე ერთი საათით ადრე. იმ საღამომ განსაკუთრებულ ატმოსფეროში ჩაიარა, დამსწრე საზოგადოება აცნობიერებდა სიტუაციის აბსურდულობას: ყველა აღნიშნავდა ღვინის მაღალ ხარისხს და განსაკუთრებულ, ქართული ღვინისთვის დამახასიათებელ სტილს. ამავე დროს უნდა დაეჯერებინათ რუსეთის ოფიციალური სტრუქტურების უცნაური განცხადებისთვის. ძნელად მოიძებნება რუსეთში ადამიანი, ვისაც ამ საკითხის პოლიტიზირებულ ხასიათში ეჭვი ეპარებოდეს.

რომელმა კატეგორიებმა დაიკავა ქართული ღვინის წილი? პასუხი ამ კითხვაზე მნიშვნელოვანია არა მხოლოდ ქრონოლოგიის აღწერის თვალსაზრისით, არამედ ქართული ღვინის რუსეთის ბაზარზე დაბრუნების სტრატეგიის შემუშავებისთვის. აუცილებელია ასევე მოლდოვას ფაქტორის გათვალისწინებაც- როგორც ცნობილია, ქართულ ღვინისთან ერთად მოლდოვასაც შეეხო ღვინის ემბარგო. წყნარი ღვინის ბაზრის მდგომარეობის შესადარებლად მიზანშეწონილია ავიღოთ 2005 და 2007 წელი.

რუსული წყნარი ღვინის მოხმარების მოცულობა აღნიშნულ პერიოდში 43,8%-ით გაიზარდა, ხოლო იმპორტირებული +101,3%-ით. შესამამისად რუსული წყნარი ღვინის წილი შემცირდა 68,9% -დან 61,3%-მდე უცხოურთან შედარებით,რაც ადვილი ასახსნელია: რუსეთში ჩამოსხმული „ქართული და მოლდოვას ღვინო“ ბაზრის ანალიზის დროს შედიოდა რუსული ღვინის კატეგორიაში (დიაგრამა№2). ქართული ღვინის ემბარგომ ბევრი ვერაფერი შემატა რუსული ღვინის სეგმენტს. მოლდავური ღვინის ემბარგომ კი პირიქით- შეანელა მისი სტაგნაცია, სახელმწიფო სტრუქტურების მხრიდან დიდი მხარდაჭერის მიუხედავად. ეს არც არის გასაკვირი, თუ გავითვალისწინებთ მის ხარისხს, რაც აისახა კიდეც IWSR-ს გლობალური კვლევის ანალიზში (2012წ.): „რუსულიღვინის25% იწარმოებაადგილობრივიყურძნისგან, 25% უცხოეთიდანშემოტანილღვინისმასალითდადანარჩენი50%(!) გაურკვეველი წარმოშობის სითხის ბაზაზე“.

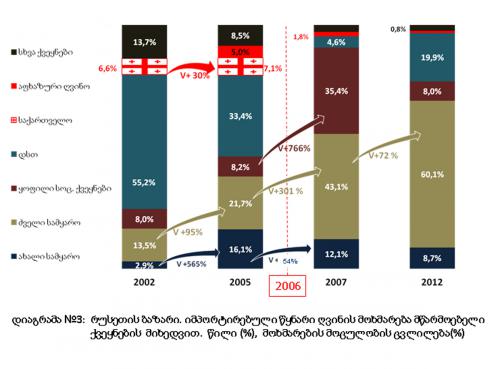

ახალი სამყაროს წყნარი ღვინის მოხმარების მოცულობა 2005-2007წ.წ. გაიზარდა 54%-ით, ეს რა თქმა უნდა კარგი მაჩვენებელია, მაგრამ იმის გამო, რომ ძველი სამყაროს ღვინო უფრო სწრაფად გაიზარდა, მისი წილი შემცირდა 16,1 დან 12,1%-მდე. სწორედ ამ კატეგორიის ღვინოზე გადაერთო ქართული ღვინის საშუალო საფასო სეგმენტის მომხმარებლის მცირე რაოდენობა (დიაგრამა№3).

ყოფილი სოც. ბლოკის აღმოსავლეთ ევროპის ქვეყნების ღვინის მოხმარების მოცულობა 2005-2007წწ. გაიზარდა 766%-ით. შესაბამისად წილი იმპერტირებული წყნარი ღვინოებში გაიზარდა 8,2 დან 35,4%-მდე, ამ კატეგორიაში ყველაზე მნიშვნელოვანი მოთამაშე იყო და რჩება ბულგარული ღვინო. ბულგარულ ღვინოზე გადაერთო ქართული ღვინის საშუალო საფასო სეგმენტის მომხმარებელი, ასევე მოლდოვას ღვინის დიდი წილი.

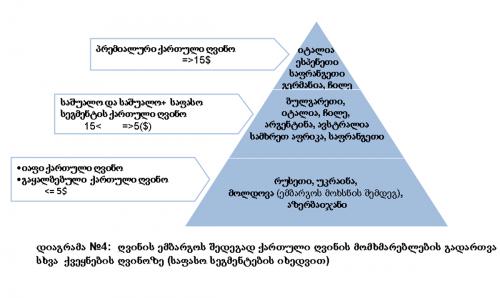

განვიხილოთ იგივე, 2005-2007წწ. პერიოდში ძველი სამყაროს ღვინო. მოხმარების მოცულობა გაიზარდა 301%-ით, ხოლო კატეგორიის წილი იმპორტირებულ წყნარი ღვინის სეგმენტში - 21,7-დან 43,1%-მდე, ანუ ორჯერ. აღსანიშნავია, რომ ემბარგოს პერიოდში, ორი წლის მანძილზე ეს კატეგორია გაიზარდა 4,5-ჯერ უფრო სწრაფად, ვიდრე შემდეგი 5 წლის მანძილზე (2007-დან 2012-მდე მოხმარების მოცულობის ზრდა იყო 72%). ამ კატეგორიის ლიდერები არიან საფრანგეთი, ესპანეთი, იტალია და გერმანია. თითოეული მათგანი ამ პერიოდში გაიზარდა მეტ-ნაკლებად ერთნაირად კარგად, რამაც განაპირობა მთლიანად კატეგორიის ზრდა, ხოლო შემდგომ პერიოდში, 2007 დან 2012 წლამდე მათი ზრდის ტემპი ეცემა, თუმცა ყველაზე კარგი მაჩვენებელი (ზრდის თვალსაზრისით) მაინც რჩება იტალიას (182%). საფასო სეგმენტაციის ანალიზის შედეგი საკმაოდ მნიშვნელოვანია, კერძოდ: პრემიუმ სეგმენტში (30<> 15 $) საფრანგეთის შემდეგ ქართული ღვინო მეორე ადგილზე იმყოფებოდა და ასწრებდა ესპანეთს და იტალიას. ეს არც არის გასაკვირი, რამდენადაც ამ კატეგორიაში მუშაობდნენ ისეთი მარკები, როგორიც იყვნენ „ქინძმარაული“, „ხვანჭკარა“, „ახაშენი“, ოჯალეში“ (იგულისხმება წამყვანი მწარმოებლების ღვინოები და არა გაყალბებული „ხვარჭკარეული“, „ახალშენი“ „ქინძმარა“ და ა.შ.). რაც შეეხება სუპერ პრემიალურ სეგმენტს (>30$)- რა თქმა უნდა აქ ერთპიროვნული ლიდერი იყო საფრანგეთი.

(დიაგრამა№4)-ზე სქემატურად არის ნაჩვენები 2006წლის ემბარგოს შედეგად ქართული ღვინის სხვადასხვა საფასო სეგმენტში მომხმარებლის გადართვა სხვა ქვეყნების ღვინოზე.

ეს პერიოდი მთავრდება 2008 წელს.

მეოთხე ფაზა - გლობალური კრიზისის დაპოსტკრიზისული პერიოდი, რომელიც დღემდე გრძელდება. ძირითადი განსხვავება პირველ, 1998 წლის პოსტკრიზისულ პერიოდთან შედარებით არის ის, რომ კრიზისიდან გამოსვლა ხდება გაცილებით ნელი ტემპებით. 2008-2009 წწ. კრიზისის დროს იმპორტირებული ღვინის მოხმარების წილი დაეცა 39,7–დან 35,5 %-მდე. სამაგიეროდ მოიმატა ადგილობრიგი ღვინის მოხმარების წილმა (დიაგრამა№2). ნაკლებად შეეხო ვარდნა იმ ქვეყნებს, რომლებიც დაბალ საფასო სეგმენტში მუშაობდნენ. ამ სიტუაციის ახსნა ადვილია - მიზეზია არა ის, რომ რუსული ღვინის ხარისხმა აიწია, უბრალოდ მოსახლეობის შემოსავალი საგრძნობლად დაეცა. შევადაროთ გლობალური კრიზისის გავლენა რუსეთში იმპორტირებული ღვინის ბაზარზე სხვა ქვეყნების ანალოგიურ მაჩვენებელს: თუ რუსეთში ეს ციფრი შეადგენდა (-18%)-ს, გერმანიაში ეს ციფრი იყო(-0,4%), აშშ- ში თითქმის არაფერი შეცვლილა, დიდი ბრიტანეთში (+1,3%), პოლონეთში (+2,3%), ხოლო ჩინეთში (+58%)!

როდესაც აფასებენ საფრთხეებს, რამაც შეიძლება პრობლემები შეუქმნას ქართულ ღვინოს რუსულ ბაზარზე, ძირითადად ფიგურირებს პოლიტიკური ფაქტორი. არანაკლებ მნიშვნელოვანია რუსეთის ეკონომიკის რეაქცია გლობალურ ეკონომიკურ კრიზისზე. ყოველ შემთხვევაში, დასავლური კომპანიები ამ ფაქტორს დიდი მნიშვნელობას ანიჭებენ, იმდენად, რამდენადაც რუსეთის მომხმარებლის კეთილდღეობის ხარისხი პირდაპირ პროპორციულ დამოკიდებულებაშია მსოფლიო ბაზარზე ენერგო მატარებლების ფასთან. ეს ფაქტი მნიშვნელოვნად განსაზღვრავს რუსეთის ეკონომიკის დაბალ პროგნოზირებად ხასიათს,რაც თავისთავად მიზეზია იმისა, რომ არსებობს გრძელვადიანი ინვესტიციების (არა მარტო უცხოურის, არამედ ადილობრივი კაპიტალისაც) საკმაოდ დიდი დეფიციტი.

ერთ-ერთ ტელეარხზე ითქვა, რომ „რუსეთი ევროპის ყველაზე დიდი ღვინის ბაზარია,სადაც ოცნებობს მოხვდეს ყველა მწარმოებელი“. შევეცადოთ დავასაბუთოთ ან უარვყოთ ეს მტკიცება. არაფერ განსაკუთრებულს არ ვიტყვი, თუ ავღნიშნავ, რომ ნებისმიერ პროდუქტს, და მათ შორის ღვინოს,მოიხმარს არა ტერიტორია, არამედ ხალხი, რომელიც დასახლებულია ამ ტერიტორიაზე. მიუხედავად იმისა, რომ რუსეთი უზარმაზარ ტერიტორიაზეა გადაჭიმული, მისი უდიდესი ნაწილი დაუსახლებელია. რუსეთი არის ისეთი როგორიც არის, საინტერესო ბაზარია, მაგრამ ყველაზე დიდი ღვინის ბაზრის სტატუსიდან ჯერ კიდევ ძალიან შორს არის. მოსახლეობის მსყიდველობითუნარიანობა საგრძნობლად ჩამორჩება განვითარებული ქვეყნების ანალოგიურ მაჩვენებელს, რაც აისახება კიდეც წყნარი ღვინის მოხმარების საფასო სეგმენტაციაში (50%-ზე მეტი მოიხმარება იაფი წყნარი ღვინო). იმპორტირებული წყნარი ღვინის მოხმარების მოცულობა რუსეთში შეადგენს 288,3მლნ. ლიტრს. თუ შევადარებთ იგივე მაჩვენებელს სხვა ქვეყნებში, მივიღებთ შემდეგს: ბრიტანეთში - 1211,9მლნ.ლ. (5,2-ჯერ მეტი),გერმანია 1166,4მლნ.ლ. (5-ჯერ მეტი),აშშ - 691,2მლნ.ლ (2,4-ჯერ მეტი).

მოვიყვან ერთ მაგალითს,რომელიც თავისი მნიშვნელობით შეიძლება ჩაითვალოს „მინი ფოკუს კვლევად“. ჩემი სამუშაოს სფეციფიკიდან გამომდინარე, წლების განმავლობაში მიწევს რუსეთის მსხვილ ქალაქებში მოგზაურობა და იქ ღვინის პროფესიონალური პრეზენტაციების ორგანიზება. როგორც წესი, მსგავს საღამოებს ესწრებიან ადვილობრივი ბიზნეს-ელიტის წარმომადგენლები და პირველ რიგში ალკოჰოლის მსხვილი დისტრიბუტორები. პრეზენტაციის დროს აუდიტორიას ვაჩვენებ ხოლმე სლაიდს, სადაც ჩამოთვლილია ღვინის ინდუსტრიის გლობალური ლიდერები- სულ 15 ღვინის ბრენდი, რომელთა გარეშე წარმოუდგენელია დღევანდელი ღვინის სამყარო. დამსწრე საზოგადოებას ვთხოვ გადაიკითხოს ეს სია და თქვან,თუ რამდენი ღვინის ბრენდია მათთვის ნაცნობი. არა აქვს მნიშვნელობა სად ვაჩვენებ ამ სლაიდს- მოსკოვში, ვლადივოსტოკში თუ პეტერბურგში - ცნობადობის ციფრი ყოველთვის იდენტურია - 15 მსოფლიო გიგანტი ღვინის ბრენდიდან ყველაზე უკეთეს შემთხვევაში იცნობენ მხოლოდ 4 ან 5-ს. საკმარისია იგივე აუდიტორიას ანახო 15-20 წამყვანი გლობალური ბრენდი არყის ან ლუდის კატეგორიაში- გამოიცნობენ თითქმის ყველას. რაც კიდევ ერთხელ ამართლებს შემდეგი ფაქტის სამართლიანობას: სპირტიანი სასმელების და ლუდის ბრენდები დაახლოებით ისევე გრძნობენ თავს რუსეთში,როგორც სხვა ქვეყნებში.

გლობალური მასშტაბით ლიდერი ღვინის ბრენდების პოზიცია რუსეთის ბაზარზე საკმაოდ ჩამორჩება განვითარებულ ბაზრებზე მათ მიერ დაკავებულ ადგილს. ისეთიგიგანტი, როგორიცარისმაგალითადHარდყ'ს, რუსეთში წარმოდგენილია მხოლოდ შეზღუდული პორტფოლიოთი და სხვა ქვეყნებთან შედარებით საგრძნობლად მცირე მოცულობით იყიდება. არაფერს ვამბობ ერთ-ერთ გლობალურ ლიდერზე Gallo-ზე, რომელიც მხოლოდ წელს გეგმავს რუსეთის ბაზარზე შესვლას და ისიც იმ პირობით, რომ რუსული არყის,„პარლამენტი“-ს მფლობელი განახორციელებს მის დისტრიბუციას. საკმარისია ითქვას, რომ ისეთი გიგანტები, როგორიც არიან Concha y Toro, Penfolds და Jacob’s Creek საერთო ჯამში 35,6-ჯერ ნაკლებ ღვინოს ყიდიან, ვიდრე მაგალითად რუსული ღვინის ბრენდი „Изумрудная лоза” - რომელიც რუსული ღვინის ბაზრის აბსოლუტური ლიდერია (2011წ). ისეთი რუსული ღვინის ბრენდები, როგორიცაა “Исповедьгрешницы”, „Южное танго”, “Арбатское” და სხვა,იყიდება ისეთი მოცულობით, რომელიც მსოფლიო მეღვინეობის ლიდერებს რუსეთის ბაზარზე ჯერ კიდევ დიდი ხნის მანძილზე არ დაესიზმრებათ. ამ ღვინოების ენოლოგიურ ღირსებებზე ყველაზე კარგად მათი სახელები მეტყველებენ, ამიტომ მკითხველს თავს არ შევაწყენ მათი დახასიათებით. ფრანგულიღვინისსეგმენტშიბოლო 10 წლის განმავლობაში ლიდერობს ღვინისბრენდიChenet. ეს არის ღვინო, რომელსაც ოდნავ მცოდნე კაცი არ გაეკარება და რომლის ერთადერთი „ღირსება“ არის ის, რომ ჩამოსხმულია ბოთლში, რომელსაც დახრილი ყელი აქვს - შესაბამისი ლამაზი ლეგენდით: ამ ღვინომ ვერ გაუძლო ლუდოვიკოსბრწყინვალებას და თავი დახარა. კითხვა რომ დასვათ, ასი ფრანგიდან ალბათ ორი-სამი გეტყვით რა არის ღვინო Chenet, თან დააყოლებენ, რომ ეს ღვინო მათთვის გაუგებარი მიზეზების გამო პოპულარულიააღმოსავლეთევროპის ქვეყნებში.

არსებობს ასევე რამოდენიმე მნიშვნელოვანი ტენდენცია, რაც ახასიათებს დღევანდელი რუსეთის ღვინის ბაზარს. პირველ რიგში მხედველობაში მაქვს ღვინის მოხმარების კულტურის ზრდა. თუმცა ეს პროცესი შესამჩნევია დიდი ქალაქების (მოსკოვი, პეტერბურგი, ეკატერინბურგი) ღვინის მომხმარებლის მცირე ნაწილში (20-25%). განსაკუთრებით მნიშვნელოვანია ღვინის სულ უფრო პოპულარულ კატეგორიად ჩამოყალიბების პროცესი ახალგაზრდა, განათლებული, ევროპული ფასეულობების მომხმარებლისთვის. საგრძნობლად პროგრესირებს საშუალო და მაღალი სოციალური ფენის წარმომადგენლების ცოდნის ხარისხი სახვადასხვა ქვეყნის ღვინოებთან დაკავშირებით. აღნიშნულ კატეგორიაში ღვინო სულ უფრო პოპულარული და პრესტიჟული სასმელი ხდება. აღნიშნული კატეგორიის მომხმარებლისთვის ხარისხიანი ღვინის ფასი იწყება 350-400 რუბლიდან (სუპერმარკეტის თაროზე). უკვე ძალიან ცუდ ტონად ითვლება საქმიანი შეხვედრების, ან საღამოს რესტორანში ვახშობის, ან სხვადასხვა წვეულებების დროს არყისა და ლუდის სმა. მოსკოვში, მაღალი კლასის რესტორნების ღვინის მენიუში ნახავთ ყველა წამყვანი ქვეყნის ღვინის და მხოლოდ ერთი ან ორი დასახელების არაყს. სწორედ ეს გარემოებები განსაზღვრავენ რუსეთის ღვინის ბაზრის პერსპექტიულ ხასიათს. ქართული ღვინის რუსეთის ბაზარზე დაბრუნების შემთხვევაში მიზანშეწონილია ძირითადად ამ კატეგორიის მომხმარებელზე ორიენტირება. აღნიშნული კატეგორიის მომხმარებლისთვის დღევანდელი საქართველი ეს არის ევროპული ორიენტაციის ქვეყანა, რომელმაც ზოგიერთი მაჩვენებლით წინ გაუსწრო თვით რუსეთს. ამ ფაქტორის უგულვებელყოფა ზიანს მიაყენებს ქართული ღვინის პრემიუმიზაციას. აღნიშნული ტიპის მომხმარებელს პირობითად შეიძლება დავარქვათ „პროგრესული მომხმარებელი“. ძველი, საბჭოური სტილის მომხმარებელზე ორიენტირება „კავკასიელი ტყვე ქალის“ და „მიმინოს“ იმიჯით ქართულ ღვინოს თანდათან გადაიყვანს „მომაკვდავი“ კატეგორიის რანგში.

კიდევ ერთ-ერთი მნიშვნელოვანი ფაქტორი, რომლის გათვალისწინების გარეშე ძნელია ილაპარაკო რუსეთის ღვინის ბაზარზე,ეს არის ღვინის პრემიუმიზაციის ფაქტორი. ამის მიზეზია პირველ რიგში პოსტკრიზისული სიტუაციიდან გამოსვლა და შესაბამისად მოსახლეობის მსყიდველობით უნარიანობის გაზრდა. არის კიდევ მეორე, არა ნაკლებ მნიშვნელოვანი მიზეზი- სააქციზო პოლიტიკის გამკაცრება და სახელმწიფოს, როგორც ბაზრის მარეგულირებელის როლის გაზრდა. შესაბამისად დღევანდელი რუსეთის ღვინის ბაზრის საფასო სეგმენტაცია საგრძნობლად განსხვავდება 2006 წლამდე შესაბამისი მაჩვენებლებისგან. მაგალითად, თუ ადრე ხარისხიანი ღვინის საფასო სეგმენტი იწყებოდა 250-300 რუბლიდან, დღეს ეს მაჩვენებელი 350-400რუბლს აჭარბებს.

რუსეთში იმპორტირებული ღვინის ღირებულების განსაზღვრის მიზნით შეგვიძლია მოვიყვანოთ კვლევის შედეგები, რომელიც ჩატარდა The Business of Wine, Rabobank-ის მიერ და მისი რუსეთის რეალობაზე ექსტრაპოლირება. კვლევა ჩატერებული იქნა სხვადასხვა სეგმენტის ღვინოებზე, მაგრამ ჩვენ ამ შემთხვევაში გვაინტერესებს „ეკონომ“ კლასი(იგულისხმება ევროკავშირიდან იმპორტირებული ღვინო). ჰოლანდიის მაგალითი: თუ მწარმოებლის ფასი (EXW) ღვინოზე არის მაგალითად 1 ევრო, ყველა ხარჯების გათვალისწინებით ( აქციზი, დგღ, ტრანსპორტი და ა.შ.) ეს ღვინო მაღაზიის თაროზე მოხვდება დაახლოებითი ფასით - 3,14 ევრო (4,15$),ანალოგიური გათვლებით იგივე ღვინო რუსეთის სუპერმერკეტის თაროზე ეღირება 185-215 რუბლი ან 6-7$, ანუ 45 -70% ით მეტი. ეს რაც შეეხება ლეგალურ სხვაობას. განსაკუთრებულს არაფერს ვიტყვი, თუ ავღნიშნავ რუსეთის ჩინოვნიკური აპარატის „განსაკუთრებულ“ დამოკიდებულებას ქართული ღვინის მიმართ, და თუ ყველაფერ ამას დავუმატებთ ოფიციალურ გადასახადებს, რაც საჭიროა წამყვანი ქსელების თაროზე მოსახვედრად (მიუხედავად იმისა, რომ მსგავსი გადასახადი დასავლეთშიც არსებობს, ხშირ შემთხვევაში რუსეთში ის გაუმართლებლად დიდია), მივიღებთ შემდეგ სურათს: ერთი და იგივე (EXW) ფასის ღვინო რუსეთის და ჰოლანდიის ბაზრებზე გვაძლევს თითქმის 100%-იან სხვაობას. როდესაც ლაპარაკია იმაზე, თუ რა საფასო სეგმენტში მოხვდება ქართული ღვინო რუსეთის ბაზარზე, ახსენებენ ციფრს 300 რ. (დაახლოებით 9,7$ ან 15-16 ლარი)- მაღაზიის თაროზე და აღნიშნავენ რომ ეს იქნება მინიმალური ფასი. ამ ღვინის ფასი საქართველოში მწარმოებელთან იქნება დაახლოებით 1,5 დან 2 $-მდე. ძნელი წარმოსადგენია როგორი ბიზნეს გეგმა უნდა შეიმუშავოს ღვინის მწარნოებელმა საქართველოში, რომ ჩამოასხას ხარისხიანი ღვინო და შემდეგ მისი ფასი მოსკოვის სუპერმერკეტის თაროზე იყოს 300რუბლი. დაბალ და საშუალო საფასო სეგმენტში ქართულ ღვინოს ძალიან გაუჭირდება ევროპული და ახალი სამყაროს ტექნოლოგიურ ღვინოებთან შეჯიბრება.

ღვინის ემბარგომ უარყოფით მხარესთან ერთად წარმოუდგენლად დიდი პრომოუშენი გაუკეთა ქართულ ღვინოს. ფრაზა „ზოგი ჭირი მარგებელია“ ამ შემთხვევაშიც მართებულია, მაგრამ მხოლოდ იმ პირობით, თუ ქართული ღვინის დაბრუნება რუსეთში მოხდება გააზრებულად და არა პრინციპით „ოღონდ გახსნან ბაზარი და მერე ჩვენ ვიცით“. რუსეთის ღვინის ბაზარი არის საინტერესო ქართული ღვინისთვის, მაგრამ არც თუ ისე დიდი მოტივაციაა იმისთვის, რომ ყველაზე მნიშვნელოვან ბაზრად მივიჩნიოთ. რომ არა 2006 წლის ემბარგო, შეიძლება ეს ასეც ყოფილიყო, მაგრამ დღეს სხვა რეალობაა როგორც რუსეთის ბაზარზე, ასევე ქართული ღვინის კატეგორიაში. მოლოდინი ქართული ღვინისა რუსეთში საკმაოდ დიდია. მსგავს სიტუაციას ინატრებდა ნებისმიერი წამყვანი ქვეყნის ღვინის (და არა მარტო ღვინის) მწარმოებელი. მსგავს სიტუაციაში საშუალო ხარისხის ღვინით შესვლა და ფასის 300 რუბლზე ორიენტირება კარგს არაფერს მოუტანს ქართულ ღვინოს. მსგავსი მოლოდინის მაღალი ხარისხი საუკეთესო პირობაა იმისთვის, რომ ქართულმა ღვინომ თავი დაიმკვიდროს პრემიუმ სეგმენტში. ჩემთვის და ალბათ საზოგადოებისთვისაც ბევრ კითხვას ბადებს საკითხი, თუ რა პრინციპით შეირჩა ის მწარმოებლები, რომლებიც პირველნი შევლენ ბაზარზე. არ ვთვლი საკმარისად მხოლოდ რუსული მხარის კეთილ ნებას- აუცილებელია ქართულმა მხარემ პირველ რიგში დაუშვას ქართული ღვინის საუკეთესო და პრემიუმ კლასის ღვინის მწარმოებლები.

რუსეთის ბაზარზე ქართული ღვინის შესვლის დროს თუ დაშვებული იქნა სერიოზული შეცდომები, პირველ რიგში კატეგორიის პოზიციონირების თვალსაზრისით და ქართული ღვინო აღმოჩნდა მხოლოდ დაბალ და საშუალო სეგმენტში, საკმაოდ სწრაფად შეიძლება მივიღოთ ისეთი პრობლემები, რომელთა გამოსწორებას შეიძლება ათწლეულები დაჭირდეს. მხედველობაში მაქვს შემდეგი: როგორც ცნობილია, სტრატეგიული ბაზარი ყოველთვის უკუ გავლენას ახდენს ღვინის მწარმოებელ ქვეყანაზე. ბორდოს ღვინო ისეთი, როგორსაც დღეს ჩვენ ვიცნობთ, „შექმნა“ თავის დროზე ბრიტანულმა ბაზარმა. ისევე,როგორც თავის დროზე ესპანური და პორტუგალური ღვინო (მალაგა, ხერესი, პორტო). იგივე უკუ გავლენა ქონდა მე-20 საუკუნის მეორე ნახევრიდან დღემდე აშშ-ს ევროპულ ღვინოზე. მსგავსი ისტორია მეორდება დღეს ჩინეთის ბაზარზე. ქართული ღვინის კატეგორია დღეს საოცრად განსხვავდება იმისგან,რაც იყო 2006წელს. უახლოეს პერიოდში რუსეთის ღვინის ბაზარი(რომელიც განვითარებული და ჩამოყალიბებული ბაზრის კატეგორიიდან დღეს საკმაოდ შორსაა)რომ გახდეს ყველაზე მნიშვნელოვანი ბაზარი ქართული ღვინისათვის,აუცილებლად მოხდება ხარისხისა და იმიჯის დაქვეითება. იმედია ქართველი მწარმოებლებისთვის რუსული ღვინის ბაზარი არ გახდება ძირითადი სტრატეგიული მნიშვნელობისა. როგორც ცნობილია, ქართული ღვინის ექსპორტის წლიური ზრდა დღეს დაახლოებით 20-25%-ს ფარგლებშია, რაც ნებისმიერი ღვინის მწარმოებელი ქვეყნისთვის ძალიან კარგი მაჩვენებელია.

რა თქმა უნდა,ამ ნაშრომს არ აქვს პრეტენზია გააშუქოს რუსეთის ღვინის ბაზრის ყველა ასპექტი. ეს საკმაოდ გრძელი და ღრმა თემაა,რომელიც სხვა რეგლამენტაციას მოითხოვს, მაგრამ იმედი მაქვს სასარგებლო იქნება იმ დაინტერესებული კომპანიებისთვის,ვინც რუსეთის ღვინის ბაზარზე შესვლას გეგმავს.

© ღვინის კლუბი/Weekend

თქვენი კომენტარი